С большим удивлением прочитал текст Дмитрия Некрасова от 23 февраля. Я не буду останавливаться на публицистических перехлестах и странных выводах. Сконцентрируюсь на представленных автором цифрах и фактах (на основании которых эти выводы и делаются), для чего достаточно ограничиться разбором буквально трех тезисов в первой половине подпункта 2.1, — это дает исчерпывающее представление об обоснованности выводов.

Про достаточность Фонда национального благосостояния

В обоснование тезиса про малую вероятность кризиса автор пишет: «…в 2025 году ФНБ не только не сократился, но даже вырос с 11,9 трлн до 13,5 трлн рублей».

Это некорректное обоснование.

Если мы хотим оценить резервы, которые государство может потратить на цели предупреждения кризиса, нужно смотреть не на общую стоимость ФНБ, а на оставшуюся от него т. н. «ликвидную часть».

В ФНБ включается не только то, что можно потратить, но и то, что уже потрачено — в основном на помощь банкам (средства ФНБ были направлены на субординированные депозиты в Газпромбанке, Сбербанке, ВТБ, Совкомбанке и на покупку акций Газпромбанка, Сбербанка, ВТБ, Россельхозбанка) и отдельным важным нефинансовым предприятиям (куплены облигации ГК «Российские автомобильные дороги», ООО «НЛК-Финанс», ООО «Авиакапитал-Сервис», ППК «Фонд развития территорий», АО «ГТЛК», ГК «Ростех» и некоторых эмитентов поменьше, а также акции ОАО «РЖД», ПАО ДОМ.РФ, ПАО «Аэрофлот», АО «ГТЛК», АО «Атомэнергопром»).

Значительная часть купленного на деньги ФНБ — откровенное нерыночное дерьмо. Но и те деньги, которые вложены в пристойные активы, как, например, в акции ВТБ и Сбербанка, забрать назад нельзя — в случае ВТБ этот банк немедленно перестанет соответствовать нормативам достаточности капитала, а в случае Сбербанка — доля государства опустится ниже контрольной. Также нельзя забрать ни то, что находится на депозитах и субординированных депозитах в ВЭБ.РФ (Банк развития просто рухнет в этом случае), ни тем более то, что вложено в еврооблигации Украины. Можно, конечно, утешать себя, что там есть «потенциально возвратные» активы, но если посмотреть структуру вложений внимательно, то это в лучшем случае несколько процентов, за деньгами от которых, в случае их продажи, тут же выстроится очередь из системообразующих предприятий и банков, жаждущих государственной помощи.

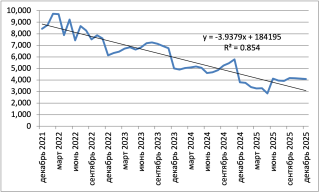

Информация о ликвидной части ежемесячно сообщается Минфином в «Информационных сообщениях о результатах размещения средств Фонда национального благосостояния». Но можно посмотреть и динамику данного показателя. Берем официальную минфиновскую таблицу «Данные о движении средств и результатах управления средствами Фонда национального благосостояния», и из строки «Объем на конец периода» вычитаем строку «Размещено в иные разрешенные активы на конец периода». Получится очень красноречивый график изменения ликвидной части ФНБ:

Оставшиеся «в закромах» 4 трлн рублей — это меньше половины совокупного дефицита консолидированного бюджета в 2025 г. (8,3 трлн рублей). Т. е. этого ресурса хватит лишь на полгода. Собственно, именно поэтому его и начали отчаянно экономить во второй половине 2025 года. Страшно остаться с пустотой в государственных закромах, как в 1989 году. Результаты — дикий рост госдолга (который заместил ФНБ в качестве основного источника финансирования дефицита) и, несмотря на это, сползание экономической динамики к 0.

Про якобы «рыночное» финансирование дефицита бюджета

Читаем дальше: «…в 2025 году российское правительство почти полностью профинансировало рекордный дефицит бюджета за счет заимствований, причем заимствований полностью рыночных, без использования связанных операций ЦБ по репо».

Это ложь. Точнее, наглая ложь — потому что все ровно наоборот.

Сделки репо в 2025 году использовались Банком России для предоставления финансирования банковской системе максимально активно, намного активнее, чем в любой другой год за всю российскую историю наблюдений показателя задолженности по репо. Берем документ Банка России «Требования Банка России к кредитным организациям по операциям репо», смотрим. Задолженность кредитных организаций перед Банком России по репо, стартовав примерно с 0 в апреле 2025 года, выросла до 3,6 трлн рублей по состоянию на последний рабочий день 2025 года, и до 5,1 трлн. рублей по состоянию на первый рабочий день 2026 года. Т. е. почти весь прироста ОФЗ в обращении в 2025 году был получен за счет денег, ссуженных Банком России коммерческим банкам под залог облигаций. Такие вот «рыночные» заимствования!

И есть еще два крайне важных обстоятельства.

Во-первых, в отличие от 2022 и 2023 годов, когда обязательства по репо, резко взлетая вверх в определенный критический момент, немного позднее постепенно «рассасывались» до 0, в 2026 году уже крайне сложно ожидать такого же устойчивого снижения данного показателя. Он, видимо, на какое-то время стабилизируется в районе примерно 3 трлн рублей. Сохранение постоянного (не снижаемого ниже некоторого уровня) размера задолженности кредитных организаций перед Банком России по репо — качественно новое состояние: неоспоримая дыра в банковской системе, которую покрывают деньги Банка России.

Во-вторых, размер этой дыры примерно соответствует уровню 2014–2015 годов, т. е. банковская система вернулась к тому состоянию, в каком она попала в руки Эльвиры Набиуллиной, которая начала ее тогда «лечить». Все это лечение банковской системы, достаточно успешное, теперь спущено в унитаз.

И еще два слова про «рыночность».

В данной схеме банковская система выполняет роль простой «прокладки», а принципиальными ее участниками выступают Банк России и правительство. За всеми размещениями ОФЗ и последующими сделками репо с ними стоит главное: Банк России кредитует правительство. Это очень плохая схема (более того, в России прямое кредитование правительства Банком России запрещено статьей 22 ФЗ от 10.07.2002 N 86-ФЗ), которую, как признают все квалифицированные экономисты, можно использовать очень недолго, иначе она приводит к катастрофическим результатам. Обоснование этому тезису и описание последствий данной политики были представлены, например, в работах Sargent & Wallace, Ryan-Collins и Bateman & van ’t Klooster.

Про полезность заимствований на рынке ОФЗ

Идем дальше по тексту Дмитрия Некрасова: «…в 2025 году правительство разместило ОФЗ примерно на 6,7 трлн брутто или 5,5 трлн нетто. Что помешает Минфину в 2026 году также занять всю сумму дефицита, будь то 7 трлн, 8 трлн или даже 12 трлн рублей».

Мне кажется, что это манипулирование (ну и неточности тоже есть — по цифрам). Большинство читателей прочитают первое процитированное предложение так: от размещения ОФЗ бюджет получил 5,5 трлн рублей, которые можно потратить на любые бюджетные цели. Предложение корректно с точки зрения сопоставления вторичного дефицита (вторичный дефицит учитывает расходы на обслуживание долга) и привлечения, и с точки зрения соответствия технологии бюджетного процесса. Но содержательно оно некорректно — читатель получает неверную информацию. В реальности от значительного прироста госдолга в бюджете появилось совсем немного денег, которые можно действительно описать как нетто.

Берем документ Минфина «Основные показатели исполнения федерального бюджета в 2025 году в части государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации», смотрим. По итогам 2025 года правительство разместило ОФЗ на 8,0 трлн рублей (это по номиналу, т. е. взятые на себя государством обязательства по основному долгу), выручка от размещения («привлечение») составила 6,8 трлн рублей (т.е. при размещении применялись дисконты), чистое привлечение (привлечение минус погашение основного долга) составило 5,4 трлн рублей, а чистое поступление в федеральный бюджет (чистое привлечение минус обслуживание долга, включая выплату купонных процентов) составило 2,3 трлн рублей. Поэтому, говоря о том, что от размещения ОФЗ бюджет получил 5,4 трлн рублей, некорректно умалчивать, что из них 3,1 трлн рублей потрачено на обслуживание уже имеющегося долга.

Для того чтобы оценить рациональность заимствований на рынке ОФЗ при текущих ставках, ту же самую картинку стоит представить иначе. Взяв на себя в 2025 году новых обязательств по основному долгу в размере 8 трлн рублей и примерно на 0,7 трлн рублей (расчет на основе по оценок Reuters) по ежегодным процентным платежам по облигациям, государство российское получило в свое распоряжение 2,3 трлн рублей.

Из этих цифр хорошо видно, что продолжать активно привлекать деньги по таким ставкам — абсолютное, дистиллированное безумие.

Минфин хорошо понимает безумность продолжения заимствований в текущих условиях. Министр Силуанов в сентябре 2025 года говорил, что бюджет 2026 года должен быть сбалансирован, т. е. будет иметь нулевой первичный дефицит (первичный дефицит сводится без учета расходов по обслуживанию государственного долга). Строго говоря, это предполагает, что заимствования на рынке ОФЗ должны быть ограничены необходимостью погашать предыдущие выпуски. Это вполне разумная консервативная позиция, сформулированная профессионалами, которые понимают опасность дальнейшего наращивания государственного долга. Реализована в полной мере она вряд ли будет — уж слишком жестокими будут бюджетные проблемы в 2026 году. Но, думаю, профессионалы приложат все усилия к тому, чтобы не свалиться в пропасть немедленно, еще постоять на краю.

Естественно, ни о каких 12 трлн рублей не может быть и речи — такое решение ведет к катастрофе российской экономики предельно быстро сразу по нескольким направлениям: через проблемы с исполнением бюджета, с устойчивостью банковской системы, с разгоном инфляции, с торможением экономического роста вследствие эффекта вытеснения частных инвестиций и т. д.

В российском околоэкономическом дискурсе существует два важных заблуждения касательно размера государственного долга, жертвой которых стал и Дмитрий Некрасов.

Во-первых, многие ориентируются на соотношение долга и ВВП таких стран, как США (121%), Франция (113%) и даже Япония (237%), никак не учитывая различий между Россией и этими странами в возможностях безопасного наращивания государственного долга. В основном это проводники и жертвы путинской имперской пропаганды, а также лоббисты бенефициаров роста госдолга. Про природу отличий финансовой системы России от систем развитых стран, особенно США, разговор отдельный, есть, например, здесь и здесь. Хорошо, что сами минфиновцы ориентируются на квалифицированные научные работы о безопасном размере госдолга, и обосновано считают безопасным пределом госдолга для современных российских условий уровень в 20% ВВП.

Во-вторых, само использование соотношения размера государственного долга и ВВП применительно к вопросам безопасности и эффективности (рациональности) наращивания государственного долга указывает на крайнюю безграмотность использующих данное соотношение. Гораздо важнее смотреть на размер расходов на обслуживание долга. А вот по этому показателю (соотношение расходов на обслуживание государственного долга и ВВП) Россия уже в 2024 году сравнялась с Японией (по 1,2%) и превзошла Германию (1%) и Китай (0,9%). В 2025 году Россия уже обогнала Японию (данных о ВВП пока еще нет, но можно предположить, что соотношение выросло до 1,4%). А если вдруг заимствования, в соответствии с мечтами Некрасова, составят 12 триллионов, Россия сможет и Францию (2,7%) догнать (если, например, облигации на всю сумму разместить без дисконтов, привлекая инвесторов лишь высокой купонной доходностью). То, что Франция в тяжелейшем бюджетном кризисе, никого не смущает? Гуляем, после нас хоть потоп!

Однако проблема в том, что при таком разгуле эмиссии государственных облигаций картинка, нарисованная Некрасовым, меняется. Вместо альтернативы между «папа пьет» и «сынок кушает» возникает другая — «папе» перестает хватать одновременно на водку, курево и наркоту. Можно похерить экономику, можно нагадить на народ, но как вы порежете запросы армии, полиции, военной промышленности и госбезопасности? Статья расходов федерального бюджета «Обслуживание госдолга» при уже набранных долгах в 2026 году неизбежно превзойдет статью «Нацбезопасность и правоохрана», что ранее не предполагалось на всем горизонте бюджетного планирования. А если отказаться от обслуживания долга, то, как справедливо отмечает Игорь Липсиц, рухнут российские банки.

И в заключение

Дмитрий Некрасов попытался развести украинцев и россиян, доказывая, что им выгодны противоположные изменения в российской экономике: «Если вы живете в России, то любые негативные тенденции в российской экономике для вас становятся рисками. … Если вы живете вне России, особенно в Украине … то риск для вас — что кризиса вдруг не случится».

Но вот в плохо скрываемой агитации за рост государственного долга в России явные риски есть и для россиян, и для украинцев. В краткосрочной перспективе — для украинцев: резкий рост госдолга означает продолжение роста расходов российского бюджета «на оборону», т. е. усиление военного давления на Украину. В более длинной перспективе — для россиян: как минимум, двум поколениям придется расплачиваться за последствия безумного наращивания государственного долга прямо сейчас.

У россиян и украинцев, на самом деле, один враг — Путин. И еще, конечно, верные ему бойцы информационного фронта.