А если я скажу, что эта настоящая оппозиция, остающаяся (в значительной части) в России, еще и публично выставляет оценки действиям «национального лидера»?

Ну что ж, давайте посчитаем.

Модельные расчеты — коротко о методах

В течение последних четырех лет достаточно хорошо работала регрессионная модель, предсказывавшая динамику индекса Московской биржи в зависимости от трех групп событий:

ΔIMOEX = β0 + β1 × Peace + β2 × Sanctions + β3 × Economic + ε

где

- Peace (ожидания мира) — насколько новость меняет вероятность окончания войны;

- Sanctions (ожидания новых санкций) — увеличивает или уменьшает новость вероятность новых санкций;

- Economic — внутренние экономические события, улучшающие или ухудшающие перспективы ставок, бюджета и экономической динамики.

С некоторых пор «машинка сломалась» — октябрьское разочарование рынка акций заявлением замминистра иностранных дел Сергея Рябкова об исчерпании переговорного импульса (индекс Московской биржи упал на 4,05% за день — это было крупнейшее падение за несколько лет) и особенно совсем недавний отказ Путина от встречи с Зеленским, дополненный эскалационной риторикой обиженного неуравновешенного человека, в результате которого российский рынок акций ушел к минимумам с октября 2025 года, принципиально поменяли ситуацию.

Теперь модель, формализующая зависимость будущей динамики индекса Московской биржи только от событий, изменяющих ожидания мира, стала лучше описывать реакцию фондового индекса, чем модель с тремя группами событий. Теперь справедливо маргинальное (с точки зрения большинства финансовых и экономических моделей — так как обычно учет трех групп событий на наблюдаемую величину дает более точное предсказание, чем всего лишь одно событие, а не наоборот, как в данном случае) описание зависимости:

ΔIMOEX = β0 + β1 × Shock + ε

где под переменной шока понимаются исключительно события, меняющие представления участников рынка о вероятности наступления мира.

Использовав подход event-driven модели, мы получаем таблицу, однозначно свидетельствующую о решающем вкладе фактора ожидания мира в динамику индекса Московской биржи в период с октября 2025 года по июнь 2026 года:

Состояние остальных факторов, ранее использовавшихся в регрессионной модели (санкции; состояние экономики), с октября 2025 года уже практически не влияет на реакцию рынка, если происходит то или иное событие, связанное с вероятностью окончания войны. На рыночном сленге данная ситуация называется «рынок начал систематически торговать вероятность окончания войны».

Если переменную Shock трактовать не просто как бинарную переменную, а как произведение переменной, определяющей знак (позитивно или негативно событие с точки зрения перспектив мира), на переменную, ранжирующих события по значимости и неожиданности, то зависимость динамики индекса Московской биржи от событий, влияющих на восприятие вероятности мира, становится почти идеально линейной.

Учитываемые события и их влияние на рынок акций

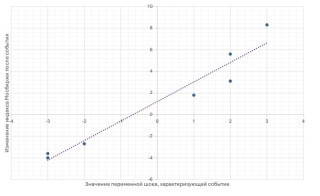

Посмотрим детальнее. Вот перечень событий, изменявших восприятие вероятности мира в головах российских инвесторов, и соответствующая реакция на них индекса Московской биржи:

Результаты

Уравнение регрессии, составленное по этим парам значений переменной шока и изменений индекса Московской биржи (y = 1,8075x + 1,2143), и значение коэффициента детерминации (R² = 0,94) однозначно указывают на очень жесткую зависимость между этими парами значений, оставляющую крайне мало пространства для объяснения наблюдаемой динамики другими факторами.

Мне могут обоснованно возразить, что построение регрессионных уравнений на таком незначительном количестве точек вряд ли может считаться вполне научным — приму полностью такие возражения, и в научные журналы предлагать эту статью не буду. Претензию в том, что переменная шока не свободна от субъективизма, тоже приму. Но попробуйте сами оценить силу шока в каждом конкретном случае — мне кажется, что ваши оценки не сильно отклонятся от моих. Мне кажется, что на уровне здравого смысла всем очевидно, что оцененная взаимосвязь, при всех необходимых с точки зрения научных критериев оговорках, исключительно сильна.

Посмотрите ее на картинке — часто ли вы встретите такую близкую к прямой линию тренда?

Это значит, что в голове инвесторов, двигающих российский рынок акций, осталась одна определяющая их поведение вещь — мир.

То, что при ощущаемом участниками рынка повышении вероятности мира рынок растет, а при ощущаемом ими снижении этой вероятности падает, означает только одно — эти люди четко выражают свое стремление к миру. Они демонстрируют всем свое несогласие с курсом Путина на эскалацию, несогласие с продолжением войны.

Разница между «антивоенными» инвесторами и «пассивными оптимистами»

Инвесторы реагируют очень рационально, хотя и сохраняют (в целом по всей совокупности инвесторов) повышенные (относительно фундаментально обоснованных) надежды на рост рынка, формируемые, в конечном счете, пропагандой. Но пропаганда, прямо или косвенно, воздействует в основном на многочисленных мелких инвесторов.

Крупные же инвесторы, среди которых сейчас нет иностранных инвесторов, представлены внутренними институциональными инвесторами, активы которых управляются в значительной части профессиональными рационально мыслящими менеджерами; и частными лицами (или семейными фондами), обладающими, в том числе, крупными состояниями.

Именно эта часть инвесторов выступает как настоящая оппозиция по отношению к агрессивному курсу Путина.

То, что те люди, которые называют себя «политической оппозицией», не видят настоящих оппозиционеров, голосующих против Путина своими деньгами, и не желают использовать те возможности, которые дает существование данной группы оппозиционеров, свидетельствует лишь о неэффективности самой якобы «политической оппозиции».

Мы видели, что сигналы о возможном развитии мирных инициатив приводят, как правило, к более сильным движениям рынка, чем события, указывающие на сокращение вероятности реализации таких инициатив. Поэтому полученные результаты позволяют, с определенными оговорками, оценить пропорцию на рынке между теми (преимущественно, видимо, крупными) капиталами, которые в целом следуют «антивоенной» повестке, и капиталами, которых можно условно назвать «пассивными оптимистами».

Предположим, что реакция первых и вторых различается следующим образом:

При таком предположении распределение капитала на российском рынке акций примерно следующее: 60% в находится распоряжении «антивоенных» инвесторов и 40% в распоряжении «пассивных оптимистов».

Разница в поведении этих двух групп инвесторов, как представляется, в значительной мере связана с фактором пропаганды. Влияние пропаганды на данную группу инвесторов реализуется не столько напрямую (у тех, кто смотрит телевизор, денег для инвестиций, как правило, не очень много), но и опосредовано, через всяческих «аналитиков фондового рынка».

Роль фондовых инфоцыган в одурманивании мелких инвесторов

При совершенно однозначной реакции рынка акций в целом (которая в значительной мере предопределяется решениями крупных инвесторов) на решения Путина об отказе от мирного процесса, диссонансом выглядят позиции многих «гуру» рынка.

Тут стоит уточнить, что «гуру» они нарекли себя сами, а в реальности в силу выхода на рынок акций после 2018 года огромного количества мелких частных инвесторов возник столь же огромный спрос на информационные продукты для этих, в большинстве своем не очень финансово грамотных людей. И к сожалению, примерно 80% (по совокупному количеству подписчиков в телеграм-каналах) этого нового рынка заняли всевозможные «инфоцыгане».

20% занимают более или менее ответственные достаточно квалифицированные аналитики брокерских компаний и банков, а также индивидуальные инвестиционные советники и даже некоторые частные инвесторы, готовые официально подтверждать успешность своих инвестиций.

Эта, меньшая, группа советников предоставляет достаточно качественные рекомендации — кто-то, попутно славословя Путина и рассказывая, как загибается без нашего газа Европа (это в основном крупнейшие инвестсоветники и аналитики финансовых организаций, за которыми присматривают кураторы от ФСБ), кто-то, давясь словами, но без дурацкого подхалимажа по отношению к власти (это те, кто помельче, на кого кураторов не хватило). Но 80% приходится либо на откровенно весьма ограниченных людей, неудачников в практическом трейдинге, либо на людей, что-то сделавших в своей жизни, но отравленных государственной пропагандой.

Для демонстрации тех, кто составляет эти 80%, приведу два примера. Первый — «профессиональный» трейдер, за 20 лет трейдинга заработавший на автомобиль производства Волжского автозавода, поменявший много мест официальной работы в мелких брокерских компаниях, вынужденный на ранней стадии своей карьеры в силу всяких темных историй «сменить ник», но после 2018 года начавший получать более или менее приличные доходы от ведения блогов и от чтения «лекций видного гуру фондового рынка» на периферии. Таких безусловное большинство среди этих 80%.

Второго можно назвать по имени — Тимофей Мартынов, создатель весьма интересной площадки общения между мелкими трейдерами Smart-Lab, широко прославившийся недавним роликом, демонстрирующим классический когнитивный диссонанс, связанный с осознанием реальности при временном выходе пациента из-под наркоза пропаганды.

И вот эта масса «инфоцыган» предлагает для миллионов мелких частных инвесторов другое восприятие действительности, в котором «российский рынок серьезно недооценен» и «нужно покупать на просадках», создавая для крупных инвесторов возможности продать акции, не сильно роняя рынок.

Эдакий «Ужин с дураком», в которой «мелочь» предоставляет свои деньги для формирования резерва ликвидности, достаточного для «разгрузки портфелей» крупных инвесторов. Работают они, естественно, не на крупных продавцов, а на свой карман — чем больше «лохов» они загонят в бумаги, тем больше их собственный доход (комиссионные у брокеров и управляющих, оплата информационно-консалтинговых услуг у инвестиционных советников, плата за подключение к стратегиям автоследования и т. д.).

Многих крупных блогеров на рынке ценных бумаг так и зовут — «загонщики». Очень важно, что рефрен фондовых инфоцыган-загонщиков звучит в камертон с уверениями профильных чиновников Правительства о будущем мощном росте российского рынка акций (например, Иван Чебесков, замминистра финансов, сравнил российский рынок акций с тигром, приготовившимся к прыжку).

Выводы

Однако для целей нашего рассуждения важны не личные качества фондовых «гуру» и даже не качество их аналитики. Важен другой факт. Несмотря на постоянный поток объяснений, почему рынок должен расти независимо от внешнеполитической ситуации, реальные деньги продолжают двигаться в противоположном направлении. Каждый раз, когда вероятность мирного урегулирования возрастает, рынок получает приток капитала. Каждый раз, когда эта вероятность снижается, капитал уходит из акций. Иначе говоря, независимо от публичной риторики значительная часть владельцев капитала последовательно голосует своими деньгами за один и тот же сценарий.

Из этого наблюдения и следуют основные выводы:

- Внутри России оппозиция Путину есть.

- Она вполне однозначно демонстрирует свое негативное отношение к планам Путина продолжать войну. И это отношение, похоже, в период с октября 2025 года по июнь 2026 года усилилось.

- Она состоит не из безответственных маргиналов, а, напротив, из достаточно большого количества людей, располагающими ресурсами, и, возможно, некоторая часть из них входит в элитные группы. Из их капиталов примерно на 60 процентов состоит российский фондовый рынок.

- Ее можно использовать для трансформации режима.

- Вопрос «как эффективно использовать», весьма вероятно, имеет вполне прикладные ответы, опирающиеся на традиционные организационно-управленческие и информационно-идеологические инструменты и стимулы. Кстати, не нужно упускать важнейшее обстоятельство — сейчас российское государство для сведения концов с концами (растущих военных расходов со стагнирующими бюджетными доходами) не может обойтись без интенсивных заимствований на рынке государственных облигаций, на котором присутствуют, в дополнение к банкам с государственным участием, все те же частные российские инвесторы.

Одним словом, рычаг есть. Но нет желающих им воспользоваться.